ジュニアNISA始めるなら、9月末までに口座開設を!!

2016年1月からスタートした「未成年者少額投資非課税制度(ジュニアNISA)」が、2023年で終了します。

2022年を迎えたので、残すところあと2年です。

駆け込みになりましたが、ジュニアニーサの口座を開設しました。

- ジュニアNISA制度の廃止前と廃止決定後の変化

- ジュニアNISAの開設方法

ジュニアNISAって何。

今から、ジュニアNISAを開設しようと思っている。

ジュニアNISAの口座開設って面倒じゃないの。

こんな人は、この記事を参考にしてみてください。

未成年の子供のために非課税で投資できる制度です

子供の教育費や将来必要になるお金の準備のために、国によって作られた制度です

簡単に制度を紹介すると

| 対象者 | 日本在住の0〜19歳 |

| 非課税投資枠 | 最大160万円(80万円×2年分) |

| 投資年度 | 2016年〜2023年 |

残すところあと2年。最大160万円まで利用できます。

- 「教育費を準備したいな〜」という目的がある

- 十分な投資余力を持っている

- 長期でのんびり構えていられる

なぜ今更、ジュニアNISAを開設したかというと、ジュニアNISAの廃止が決まってから、ジュニアNISA口座の使い勝手が良くなったからです。

使い勝手の改善にくわえ、将来を見据えた考えとドンピシャに重なった為、ジュニアNISAの口座開設にいたりました。

考えは2つあります。

- 子供が大きくなった時に、必要な資金をつくる(学資保険の変わり)

- 子供が成人した時に、NISA口座に移管して資産運用を実践させたい

特に2番は、自分達が生きる時代より、さらに厳しい時代を生きることになる子供達(勝手な予測)に「少しでも自分で資産を築いて欲しい」という思いがあります。

お金の勉強です。

話で聞くより、「資産運用をすると十数年でどうなるのか」を体感した方が伝わりやすいと考えています。

この記事では、ジュニアNISAの改善点と口座の開設方法を紹介します。

それでは、いってみましょう。

ジュニアNISAの変化|制度の廃止決定で、なぜか使い勝手が改善

2023年に制度の廃止が決まったジュニアNISAですが、制度廃止の決定後に、何故か使い勝手が改善しています。

「最初から今のルールにしとけよ」と言いたくなります。

制度の廃止が決まっているので、2年という短い期間しか利用できません。

最初から今のルールなら、利用者も増えて制度の廃止はなかったのかもしれません。

旧ジュニアNISA(制度廃止を決定する前)の問題点

旧ジュニアNISAでは、原則として18歳になるまで払い出しができませんでした。

途中でジュニアNISA講座を廃止・解約すると、過去にさかのぼって利益全部に課税されてしまうのです。

非課税と思って運用していた年月が、早期解約によって無駄になってしまうわけです。

- 自分の必要としている額が貯まれば解約したい

- 今後の世界情勢が不安だ。利益が出ているから確定したい

- 急な出費に対応したい

という、利用者のニーズに合っていませんでした。

例えば、「公立で、自宅近くの高校に進学して欲しい」という親の考えをくつがえし、子供の進学先が私立高校になってしまった場合。

ちょっと。そんなに、お金準備してないわ。ん〜・・・お金・・・。

そうだ。お金ならあった。ジュニアNISAを解約しよう。

利益も出てるし。

こんな時に、途中でジュニアNISAを解約してしまうと、過去にさかのぼり課税されてしまい非課税の恩恵は全くありません。

「利益が非課税になる」と考えていた利用者には、怒りしか残らないでしょう。

本来なら取られないはずの税金が、途中解約したが為に利益に対して20%の税金がかかってしまうのです。

「自分のお金なのに、自由に使うと非課税のメリットがない。」というのが旧ジュニアNISAです。

このジュニアNISAの悪い部分が、制度の廃止が決まってから改善されたのです。

制度廃止が決定した後のジュニアNISA

制度の廃止が決まってから、ジュニアNISAは使いやすく改善されました。

改善された部分が以下のようになります。

- 2024年以降は、子供が18歳になるまでずーと非課税で運用できる。

簡単にいうと、「途中解約しても、さかのぼって課税されない。」

あれっ?

このルール変更によって、旧ジュニアNISAの不満点がなくなりました。

「最初から、こんな制度にしてくれよ」と、感じてしまいます。

- 自分の必要としている額が貯まれば解約できる

- 自分の満足できる利益が出た時に確定できる

- 急な出費に対応できる

資産を運用しながら、自分の考えで利益確定ができるようになりました。

急な出費が必要となり、ジュニアNISAを解約しても利益に対して20%の税金を取られないのです。

ジュニアNISAの廃止後はどうなる?

ジュニアNISA制度そのものは、2023年12月で廃止されます。

2023年の12月以降はどうなるんじゃ〜い。

ということで、制度廃止後の運用についてみていきましょう。

2024年以降のジュニアNISA口座のお金はどうなる

2024年以降、ジュニアNISA口座に入っていたお金のうち、投資してから5年の非課税期間が終了したものは「継続管理勘定」という口座に移管されます。

移管後は、引き続き非課税で運用可能です。

ジュニアNISA制度が終了する2023年以降、非課税期間が終了する場合に口座開設者本人が20歳になるまで「金融商品を仮置きする場所」みたいなイメージです。

金融商品の売却は可能ですが、新規の買付を行うことはできません。

2022年と2023年の口座は、5年経過すると継続管理勘定に移管されます。

5年間の非課税期間が終了した口座を、ロールオーバーすることで長期にわたり非課税で資産運用できます。

更に継続して投資を続ける場合は、

- 子供が成人したら、普通のNISA口座が開設されます(自動的)

- 継続管理勘定に入っているお金を、普通のNISA口座に移管します

- 成人した子供が、好きなタイミングで口座を解約する

ジュニアNISA口座を保有していると、普通のNISA口座が自動的に開設されます。

ということは、ジュニアNISAは子供が成人するまで、そして成人してからもずっと非課税で運用できる素敵な制度なんです。

子供が成人したタイミングで、普通のNISA口座に移管すれば、子供が自分で資産運用を続けられます。

お金の動きを知り、お金の増やし方を実践できます。

成人になるまで非課税で運用するには、ロールオーバーの手続きが必要

ジュニアNISAで5年を超えて非課税で運用するには、非課税期間満了の前に新たなジュニアNISA枠に移す手続きが必要です。

ジュニアNISA制度が終了する2024年以降は、継続管理勘定にロールオーバーしてくことになります。

自動的に継続管理勘定に移管されるわけではなく、ご自身でロールオーバーの手続きを行う必要があります。

投資してから、5年後になるので忘れないようにしましょう。

投資したことを忘れ、放置を続けると、非課税期間満了後に特定預かりに移管されます。

利益が出ている場合は、特定預かりへの移管後に利益確定をすると税金を取られるので注意しましょう。

私が口座開設したSBI証券での確認方法

- ログイン→口座管理→口座(NISA)を開くと、NISA口座管理の画面が表示されます。

- 年度別収支|取引|ロールオーバー|投資可能枠|が選択できます。

- ロールオーバーを選択すると、本年末に非課税期間の満了を迎えるお預かり情報がわかります。

年度別収支を見れば購入した年度がわかるので、「うっかり忘れてしまう」予防になります。

頻繁に確認する必要ありません。

年始に、昨年の運用をふりかえったり、本年末に非課税期間の満了を迎える口座の確認をしましょう。

SBI証券|ジュニアNISA口座開設

ジュニアNISA口座の開設には、親権者が証券口座を保有している必要があります。

※口座をお持ちでない方は、事前に自身の証券口座を開設しましょう。

ジュニアNISA口座の開設は、資料請求→必要書類の返送という流れです。

書類を提出すれば、あとは待つだけ。

証券会社が、税務署への申請をおこなってくれます。

口座開設完了の連絡を待ちましょう。(書類提出後1〜2週間程度)

ジュニアNISAの開設の流れ

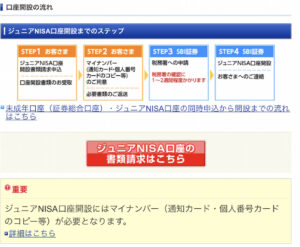

1)SBI証券の「ジュニアNISA口座の資料請求はこちら」をタップしページを開く

引用元:SBI証券

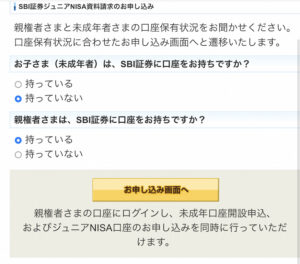

2)親権者と未成年者の口座保有状況を入力

引用元:SBI証券

親権者が口座を持っていない場合、親権者の口座開設が先になります。

ジュニアNISAの申し込み前に、親権者の証券口座を開設しましょう。

親権者が口座を保有している場合は、質問にチェックを入れ「お申込み画面へ」をクリックします。

3)SBI証券のログイン画面が表示されるので、ユーザーネームとログインパスワードを入力してログイン

未成年口座開設お申し込みページが開きます。

あとは質問に答えていきましょう。

- 未成年口座の口座名義人 未婚or既婚

- 生年月日

- 取引主体 親権者or未成年者(15歳以上は選択可能)

- 同意欄にチェック

次へをクリック。

- 未成年者の名前

- 生年月日

- 性別

- 電話番号

- 住所

- Eメールアドレス

- 居住地国

- 国籍

- 特定口座の選択

次へをクリック。

- 金融機関口座の登録(未成年者本人の金融機関口座を用意する必要があります)

- 配当金受領方式

- 職業や世帯主との続柄などを選択

次へをクリック。

4)確認画面が表示されるので、間違いがなければ「この内容で未成年口座を申し込む」をクリックすると完了です。

数日後に、封筒が届きます。

同封書類

- sbi証券の約款・規程集

- 有価証券の売買についてのリスクや留意点を記載した書類

- 返送する書類

などが入っています。

未成年口座の開設に必要な書類は7点です。

- 本人確認書類(未成年者)2種類

- 本人確認書類(親権者1) 2種類

- 続柄確認書類

- 未成年者 マイナンバー確認書類

- 未成年口座開設及び取引に関する申込書(水色)or未成口座開設及び取引に関する同意書(茶色)

- 証券総合サービス申込書

- お客さまのご登録情報等のご確認

本人確認書類は子供に合わせて、健康保険証をコピーしました。

ただし、健康保険証を本人確認書類として提出する場合には注意が必要です。

住所欄に現住所が記入されていない場合、無効となります。

保険証の両面を確認して、住所を記入してない場合は記載してからコピーしましょう。

本人確認書類には、マイナンバーカードや免許証、住民票の写し・在留カードのコピーなどが使えます。

少し面倒なのが、続柄確認書類として住民票が必要になることです。

前もって準備しておくとスムーズに書類を提出できます。

マイナンバーカードを使った、住民票の発行

マイナンバーカードを持っていれば、役場にいかなくても、コンビニで発行できます。

私は、セブンイレブンのマルチコピー機で発行しました。

操作は簡単です。

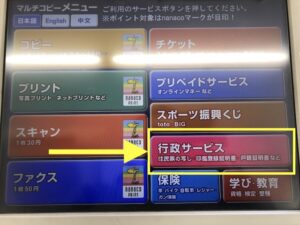

1)マルチコピー機の「行政サービス」をタップ

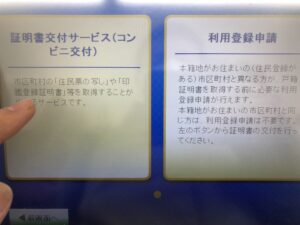

2)証明書交付サービス(コンビニ交付)をタップ

3)コンビニでの証明書交付サービスの利用にあたり注意書が表示されるので、「同意する」をタップ

4)マイナンバーカードを所定の場所に置いて「次へ」をタップ

5)「お住まいの市区町村の証明書」を選択し確定をタップ

6)マイナンバーカードの暗証番号を入力(カード発行時に決めたパスワード)

7)マイナンバーカードを取り外す

8)必要な証明書を選択する

- 住民票の写しを選択し、確定をタップ

9)交付種別を選択する 本人のみ|世帯全員|世帯の一部

- 住民票の場合は「世帯全員」「世帯の一部」を選択し確定をタップ

- 世帯の一部を選択した場合は、必要な方を選択し確定をタップ

10)証明書の記載項目を選択する 有|無で選択する

- 世帯主・続柄の記載

- 本籍地・筆頭者の記載

- マイナンバー記載

続柄とマイナンバーの記載を有にしました。

マイナンバー記載にすると、書類の準備が楽です。

11)部数を選択

- 複数のジュニアNISA口座を開設する場合

確認書類用の住民票は、コピー可なので1部で大丈夫です。

12)内容を確認して確定する

13)手数料を入れる

セブンイレブンのマルチコピー機では、nanacoと小銭しか使えませんでした。

事前に準備しておきましょう。

14)プリントスタート

15)忘れ物がないか確認しましょう

ジュニアNISA口座を開設して

ジュニアNISA開設の手続きは簡単でした。

ただし、「資料請求から書類が届くまで」「書類を返送してから口座開設通知が届くまで」に時間を要します。

私の場合は正月連休に資料請求したため、口座開設まで4週間程度かかりました。

早めに手続きを終わらせたい方は、長期連休の時期は避けた方がよいでしょう。

制度廃止まで2年しかないので、少額の投資になるかもしれません。

「長期の投資で複利の力を利用し、少しでも資産が増えれば」と、考えています。

先のことはわからないので、備えあれば憂いなしです。

この記事が、皆さんのジュニアNISA口座開設に少しでも役立てば幸いです。